TIMOCOM Transportbarometer: Ο κλάδος των μεταφορών παραμένει ανθεκτικός παρά τις ανησυχίες για την οικονομία και τις πτωτικές ενδείξεις.

Η ζήτηση στην ευρωπαϊκή αγορά μεταφορών είναι σταθερή: Θετικές προβλέψεις μεταφορών παρά τις οικονομικές αβεβαιότητες στη ζώνη του ευρώ.

EN")

Μέσο μερίδιο φορτίου στην Ευρώπη.

Η πίεση στις χαμηλές μεταφορικές ικανότητες είναι σημαντική. Ο απόλυτος αριθμός των προσφορών φορτίου στην αγορά spot έχει αυξηθεί το 2ο τρίμηνο τόσο σε σύγκριση με το προηγούμενο έτος όσο και με το προηγούμενο τρίμηνο. Στους επόμενους καλοκαιρινούς μήνες αναμένεται συνεχής ζήτηση στην ευρωπαϊκή αγορά μεταφορών.

Ζήτηση μεταφορών στην Ευρώπη: 23% περισσότερες προσφορές φορτίου σε σύγκριση με το προηγούμενο τρίμηνο

Σε έναν μέτριο Μάρτιο ακολούθησε μια σαφής αύξηση στη ζήτηση μεταφορών τον Απρίλιο: Πανευρωπαϊκά υπήρξαν 25% περισσότερες εισροές φορτίων σε σύγκριση με τον αντίστοιχο μήνα του προηγούμενου έτους, ενώ τον εποχικά ισχυρό Μάιο ήταν 8% πάνω από το προηγούμενο έτος. Αιτίες γι' αυτό ήταν από τη μία οι σύντομες εβδομάδες λόγω του Πάσχα και των πολλών αργιών, και από την άλλη η περιορισμένη προσφορά φορτηγών. Οι εισροές φορτηγών ήταν στο δεύτερο τρίμηνο 5% κάτω από την αντίστοιχη τιμή του προηγούμενου έτους. Ωστόσο, ούτε ο Ιούνιος έχασε τη δυναμική του: Στην ανταλλαγή φορτίων της TIMOCOM καταγράφηκαν εδώ σε όλες τις ευρωπαϊκές χώρες ακόμη και 37% περισσότερες προσφορές φορτίων σε σύγκριση με το προηγούμενο έτος. Στο σύνολο του τριμήνου, οι εισροές φορτίων ήταν συνολικά 23% περισσότερες από το προηγούμενο έτος. Η αναλογία προσφορών φορτίου προς προσφορές φορτηγών στο δεύτερο τρίμηνο ήταν κατά μέσο όρο περίπου 80 προς 20.

Γερμανία: φορτίο προσφορές 32% πάνω από το προηγούμενο έτος

Η συνεχώς υψηλή ζήτηση για υπηρεσίες μεταφοράς οδήγησε στη Γερμανία το δεύτερο τρίμηνο σε 32% περισσότερες εισαγωγές φορτίου σε σύγκριση με το αντίστοιχο τρίμηνο του προηγούμενου έτους. Αυτή η εξέλιξη μπορεί επίσης να θεωρηθεί ως ένα θετικό οικονομικό σήμα μετά τις συζητήσεις για τους δασμούς και τις αβέβαιες παγκόσμιες πολιτικές συνθήκες. Η αναλογία φορτίου προς προσφορές φορτηγών αυξήθηκε σε 88:12, επίσης λόγω των αναδρομικών επιδράσεων στις εντολές φόρτωσης που σχετίζονται με τις εξαγωγές, οι οποίες περίμεναν τους αυξημένους δασμούς.

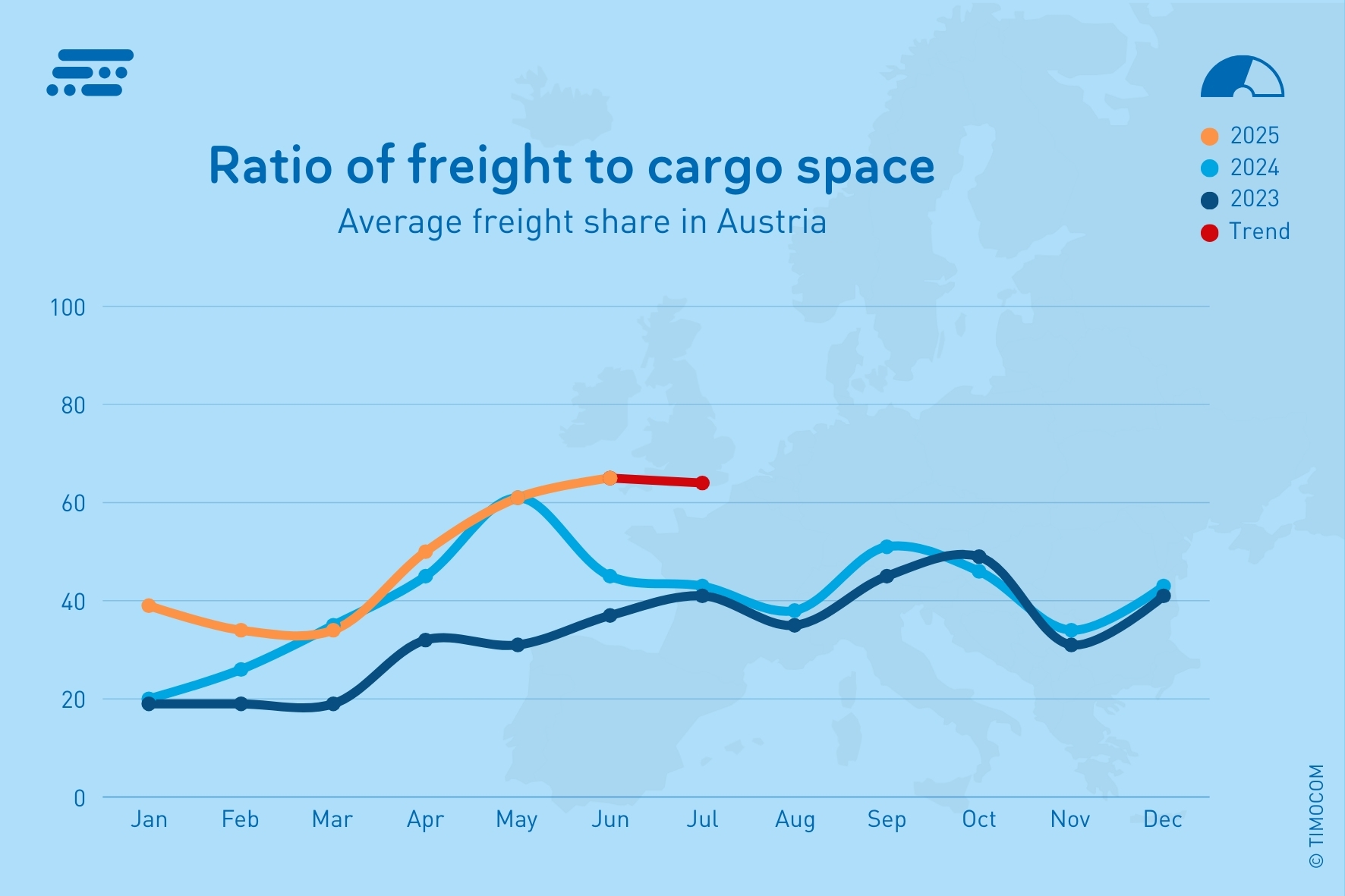

Αυστρία: 35% περισσότερες προσφορές φορτίου

Οι προσφορές φορτίου εντός της Αυστρίας ήταν 35% υψηλότερες το δεύτερο τρίμηνο σε σύγκριση με το προηγούμενο έτος. Στους μήνες Απρίλιο και Ιούνιο υπήρξε μια σαφής αύξηση (+47%, +75%). Από τον Μάιο παρατηρήθηκε μια σημαντική αύξηση στο φορτηγό για τις εσωτερικές μεταφορές στην Αυστρία. Η αναλογία φορτίου προς φορτηγό αυξήθηκε από μια ισορροπημένη αναλογία 50:50 τον Απρίλιο έως τον Ιούνιο σε 65:35.

Αναλογία φορτίου προς χώρο φορτίου στην Αυστρία

Τιμές στην αγορά spot: Το κόστος μεταφορών στην Ευρώπη συνέχισε να αυξάνεται

Οι τιμές προσφοράς φορτίου που αναφέρονται από τους εντολείς για τυπικές μεταφορές, π.χ. με Tautliner ή Curtainsider, βρίσκονται λόγω της συνεχιζόμενης ζήτησης σε αντίστοιχα υψηλό επίπεδο. Σε ευρωπαϊκές διαδρομές κυμαίνονταν κατά μέσο όρο εβδομαδιαία μεταξύ 1,45 €/km και 1,66 €/km, εντός της Γερμανίας μεταξύ 1,68 €/km και 1,92 €/km. Οι υψηλότερες τιμές επιτεύχθηκαν μεταξύ άλλων στις εβδομάδες του Πάσχα και την πρώτη εβδομάδα του Μαΐου. Εδώ υπήρξε αυξημένη ανάγκη μεταφοράς λόγω των αργιών σε λιγότερες εργάσιμες ημέρες. Αυτό αντικατοπτρίζεται στις τιμές. Οι τιμές προσφοράς φορτίου στη Γερμανία έχουν αυξηθεί κατά περίπου 8% σε σύγκριση με το προηγούμενο έτος, σε ευρωπαϊκές διαδρομές κατά περίπου 5%.

Διαφορετική διαφορά μεταξύ τιμών προσφοράς και προτεινόμενων τιμών

Επιπλέον, παρατηρείται ότι οι μέσες προτεινόμενες τιμές, δηλαδή οι αντεπίθεσεις των μεταφορέων, στη Γερμανία αποκλίνουν περισσότερο από τις τιμές προσφοράς σε σύγκριση με τον ευρωπαϊκό μέσο όρο: Ενώ η διαφορά το 1ο τρίμηνο ήταν περίπου 2 σεντ σε ευρωπαϊκό επίπεδο, οι προτεινόμενες τιμές καθώς και οι τιμές προσφοράς φορτίου στο 2ο τρίμηνο ήταν κατά μέσο όρο περίπου 1,61 €/km. Στη Γερμανία, ωστόσο, οι προτεινόμενες τιμές ήταν κατά μέσο όρο περίπου 1,97 €/km και οι τιμές προσφοράς φορτίου περίπου 1,86 €/km: μια διαφορά 11 σεντ. Στο 1ο τρίμηνο ήταν μόνο 8 σεντ διαφορά.

Οι προσφερόμενες τιμές φορτίου σε εσωτερικές αυστριακές διαδρομές κυμάνθηκαν στο Q2 μεταξύ 1,93 €/km και 2,20 €/km, με μέσο όρο περίπου 2,08 €/km. Αξιοσημείωτο: Οι προτεινόμενες τιμές έφτασαν κατά μέσο όρο μόνο 2,04 €/km και ήταν 4 σεντ χαμηλότερες. «Οι συνολικά υψηλότερες τιμές ανά χιλιόμετρο εξηγούνται από τις μικρότερες συνολικές αποστάσεις, όπου εκτός από την προσέλευση, οι χρόνοι φόρτωσης αποτελούν μεγαλύτερο ποσοστό σε σχέση με τις μακρινές διαδρομές. Επιπλέον, υπάρχει μεγαλύτερος αριθμός μερικών φορτίων στην εσωτερική γερμανική και εσωτερική αυστριακή κυκλοφορία», εξηγεί ο Gunnar Gburek. «Επιπλέον, οι ανάδοχοι που προσφέρουν στους πελάτες τους GPS-παρακολούθηση και ζωντανή παρακολούθηση αποστολής ως επιπλέον υπηρεσία έχουν καλές πιθανότητες να συμφωνήσουν σε υψηλότερες τιμές μεταφοράς.»

Προοπτική: Σταθερή ζήτηση μεταφορών παρά τις ανησυχίες για την οικονομία

Οι προσδοκίες για την οικονομία στις χώρες μέλη της Ευρωπαϊκής Ένωσης σύμφωνα με τον Δείκτη Οικονομικού Κλίματος ( ESI ) δείχνουν για το 2025 μόνο 11 χώρες με θετικές προοπτικές. Ανάμεσά τους η Πολωνία, η Λιθουανία, η Ισπανία, η Βουλγαρία, η Κύπρος, η Κροατία, η Αλβανία, η Ελλάδα, η Μάλτα, το Μαυροβούνιο και η Πορτογαλία. Σε όλες τις άλλες χώρες αναμένεται στασιμότητα ή ακόμη και αρνητική οικονομική εξέλιξη. Η Γερμανία, η Αυστρία και η Γαλλία βρίσκονται στο κατώτερο τέταρτο, ακόμη και πολύ κάτω από τον μέσο όρο της Ευρωζώνης. Παρ' όλα αυτά, η ανάγκη μεταφοράς παραμένει υψηλή, οπότε δεν αναμένεται χαλάρωση στην ευρωπαϊκή αγορά μεταφορών κατά τους καλοκαιρινούς μήνες. «Αν και το μερίδιο φορτίου στο μεταφορικό βαρόμετρο αναμένεται να πέσει κάτω από το 80% μέχρι τον Αύγουστο, όταν ξεκινήσει η ετήσια εμπορική δραστηριότητα τον Σεπτέμβριο, αυτή η τιμή αναμένεται να επιτευχθεί ξανά», προβλέπει ο Gunnar Gburek. «Η εξέλιξη θα εξαρτηθεί επίσης από τις ανακουφίσεις των καταναλωτών, την προθυμία κατανάλωσης καθώς και την υλοποίηση των επενδυτικών σχεδίων στην Ευρώπη – τόσο στον ιδιωτικό όσο και στον δημόσιο τομέα.»